本年上半年咨询服务,房地产计策环境延续旧年以来的宽松态势,越过所以限购、限售为代表的为止性计策也在不同城市进行松捆,据空幻足统计,仅本年上半年就有超20城缩小住房限购限售。本年4月以来,房地产市集降温,购房者置业不雅望面貌加剧,跟着市集转机压力的增多,业内渊博合计,翌日中枢一二线城市计策也有望限度转机。

上半年房地产市集合座发达先扬后抑

中指接洽院于6月29日发布的《2023上半年中国房地产市集总结与下半年趋势瞻望》炫耀,本年上半年房地产市集合座发达先扬后抑,一季度在积压需求集中开释以及前期计策成果显露等身分带动下,市集活跃度提高,越过是2-3月,热门城市出现“小阳春”行情,但跟着前期积压需求基本开释罢了,二季度,购房者置业面貌快速下滑,房地产计策力度不足预期,市集未能延续回暖态势。6月,5年期以上LPR下调了10BP,对市集面貌产生了一定积极成果,但对新址销售的内容性带动较为有限,世界房地产市集转机压力也曾较大。

中指接洽院数据炫耀,本年上半年要点100城新建商品住宅销售面积同比增长11%,其中一季度同比增长接近20%,二季度与旧年同期基本握平,6月单月同比降幅超20%,市集下行压力加大。二手房方面,上半年要点城市成交范围大幅提高,其中一季度市集昭着升温,参预4月,购房需求开释动能不足,二手房市集磨蹭降温,多地二手房挂牌量处于高位,进一步影响了市集面貌,6月底成交范围同比转负。

从房价发达看,本年5月百城新址价钱已转跌,二手房价钱环比已连跌13个月,房价下降压力加大。

中指接洽院敷陈炫耀,现时多数城市为止性计策已取消,跟着二季度市集握续转弱,下半年计策加力预期增强。

上半年超20城缩小住房限购限售

据国事纵贯车报谈,以限购、限贷、限售、限价为代表的行政性、为止性购房计策一度被视为各地楼市调控器具箱中的“杀手锏”。不外,跟着中国房地产市集参预新阶段,业内渊博合计,中国房地产市集难再现当年的狂飙式发展。当下,多地楼市转机压力加大,面对市集信心收复磨蹭、交往活跃度走低等情况,为止性购房计策在因城施策时,适配度已有所下降。

以扬州为例,近日,扬州市住建局与多部门会商,明确自7月1日起,细腻实施《对于促进市区房地产市集自如健康发展的见告》,《见告》第1条淡薄:“在市区购买改善性住房的,不再奉行限购计策,其原有住房不再奉行限售计策。”

扬州市住建局房屋产权和交往惩处中心联系负责东谈主先容,鸠合全球的各样化住房需求,该条计策旨在复古对住房有“以旧换新”“以小换大”等改善需求的家庭,一定经过上减轻其购房职守,进一步激励二手房市集活力。对于有住房改善性需求的客群,跟着其在市区购入改善性住房,凭新坚决的商品房购房公约,在握有原有房屋不动产权文凭的基础上,可径直出售原房屋,不再奉行原先网签三年限售规定。

58安堵客接洽院院长张波指出,扬州对限购和限售进行双消逝,开释出在市集降温昭着的城市,限购类计策的转机总体会加速落地,举例扬州5月商品住宅成交面积为13.5万平常米,环比下降24%,这亦然其消逝双限的原因场地。

据空幻足统计,仅2023年上半年,就有14城缩小限购、10城缩小限售。

其中,限购计策缩小的城市包括荥阳、济南、长沙、杭州、武汉、赣州、深圳、无锡、厦门、沈阳、郑州、合肥、宁德、南京等城市。限售计策缩小的城市包括惠州、扬州、长沙、常州、深圳、徐州、厦门、郑州、青岛、福清等。

中指接洽院指出,上半年各地计策仍保握宽松趋势,从计策调控节拍来看,一季度计策出台节拍相对安定,但5月以来各地计策出台频次减少,部分二线城市计策优化力度增强。

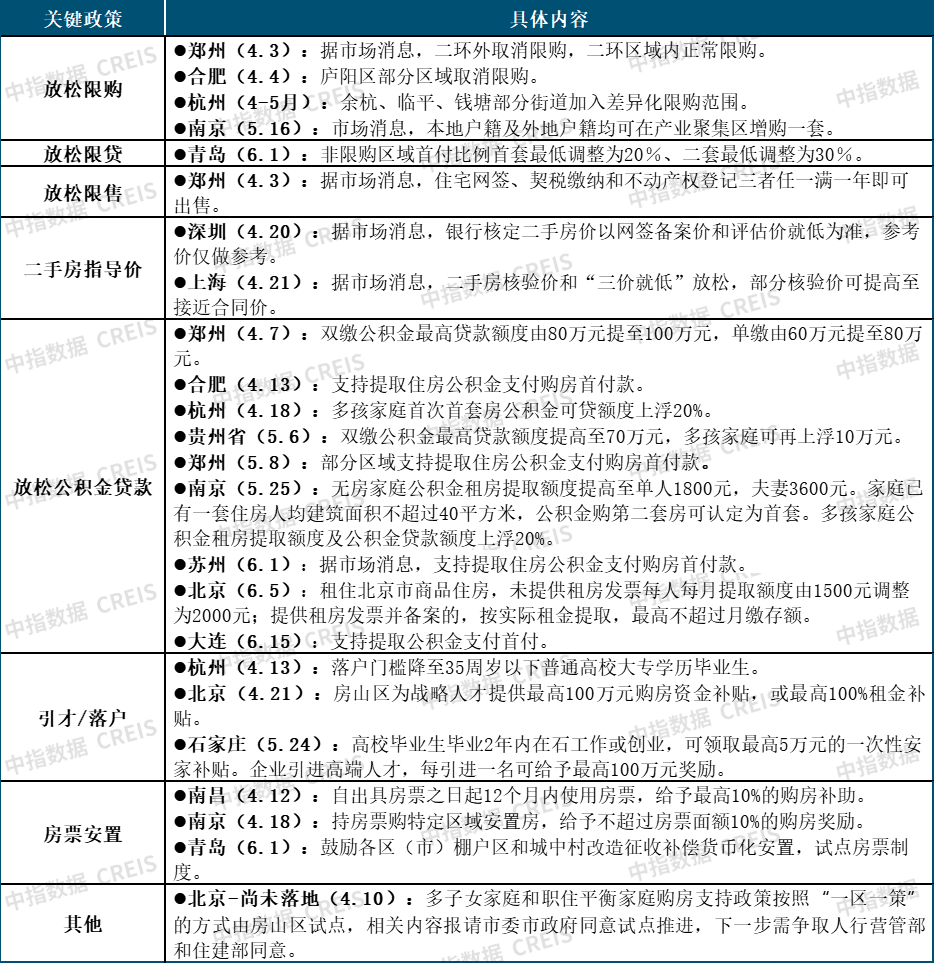

表:2023年二季度部分一二线城市 “因城施策”主要举措(来源:中指接洽院)

凭证中指监测,2023年上半年世界有超百省市(县)出台计策超300条,公积金复古计策、购房补贴是各地因城施策的主要本事,部分城市触及优化限购计策、裁减首付比例及房贷利率、优化预售资金监管等方面。同期,本年上半年,已有超40城首套房贷利率下限降至4%以下。

敷陈:中枢一二线城市计策有望限度转机

从市集情况来看,中指接洽院敷陈炫耀,2023岁首,世界房地产市集以“小阳春”开局,一季度商品房销售面积同比降幅昭着收窄,销售额同比撤废正增长,越过是热门城市,在前期积压需求开释、计策成果显露以及自己周期性开发的带动下,市集活跃度昭着提高。但4月以来,房地产市集收复行情未能握续,购房者置业面貌快速下滑,1-5月,国度统计局数据炫耀,世界商品房销售面积同比下降0.9%,降幅较上月扩大,销售额同比增速收窄,开发投资额和新开工面积同比降幅均扩大,房地产供求两头均走弱。6月,高基数效应显露,世界房地产各盘算同比大略率下降,房地产市集转机压力加大。

对于后市预判,中指接洽院合计,跟着二季度市集握续转弱,下半年计策加力预期增强。短期来看,商量需求端计策仍将裁减购房门槛和购房老本放在首位,中枢一二线城市计策有望限度纠偏,“一区一策”、鸠合生养计策等或是迫切标的,如信贷方面优化“认房又认贷”、裁减首付比例、裁减房贷利率等,针对改善性住房需求的信贷计策有望加力。此外,优化限购范围、裁减交往税费等也存在较大空间,“房票”安置或成为更多城市复古房地产市集发展的举措之一。企业端计策仍将侧重缓解房地产企业的资金压力、防控风险上,对房企的金融复古要领有望接续落地。另外,“保交楼”资金和配套举措也有望进一步跟进,安定市集预期。

张波也提到,下半年,各地积极进行计策缩小也曾是主要标的,限购的消逝在不同城市的成果将呈现分化,潜在购房主谈主群的些许决定了限购缩小后对市集推当作用大小,换言之,城市存在大齐购房需求,但暂不具备购房经验的东谈主群,在限购缩小后作用就会体现昭着,热门一二线城市大齐具备这个特色,因此在缩小的节拍上也会有所收敛。同期,组合性缩小亦然一个标的,举例公积金层面的转机可能向一二线城市开展,同步鸠合多孩购房的复古性计策以及东谈主才住房、改善性购房税费减免等。体现出因城施策的精确化会进一步提高咨询服务,计策总体保握“边调边看”的口头,稳步鼓动市集总结安定。